durch Zufall bin ich auf diesen Artikel gestoßen in dem behauptet wird, dass Bezahlen mit Smartphone sicherer sei als mit Kreditkarte.

Aber ist dem tatsächlich so oder ist das nur ein „Werbe-Artikel“ – und warum genau (mit Kreditkarte habe ich ja auch eine 2FA mit VisaSecure usw.)?

Das steht doch im Artikel genau drin.

„… Im Gegensatz zu Kreditkarten ist die Kartennummer bei Smartphones nicht auf dem Gerät gespeichert. Bei Transaktionen via App werden weder persönliche noch kontenbezogene Daten übermittelt, stattdessen läuft alles über den oben bereits erwähnten, für jeden Einkauf eigens generierten Transaktionscode (Token) ab, der direkt nach dem Einkauf wieder verfällt. Die Zwei-Faktor-Authentifizierung über Fingerabdruck- oder Gesichtsscan ordnet die hinterlegte Karte eindeutig dem berechtigten Nutzer zu, was Diebstahl erheblich erschwert. Ist der Bildschirm aus, gilt dasselbe in den meisten Fällen auch für den Chip. Auch ist eine Transaktion „aus Versehen im Vorbeilaufen“ im Grunde genommen ausgeschlossen, da das Smartphone für eine erfolgreiche Transaktion sehr nahe an das Lesegerät gehalten werden muss. Die Gefahr von ärgerlichen Doppelbuchungen scheidet ebenfalls aus, denn nach jeder erfolgten Transaktion ist eine erneute Aktivierung des Terminals erforderlich…“

Danke dir, ich wollte nur noch mal ein „Stimmt so“ von eurer Seite hören. Hatte ja schon mal das Thema, dass ein „Test“ plötzlich MS Edge als „sichersten“ Browser betitelt hat und am Ende kam raus, dass das ein von MS gesponserter Test war

Bei der PSD-Bank kannst du bspw. die App Digitales Bezahlen nutzen. Die läuft googlefrei auf meinem GrapheneOS. Es erfolgt keinerlei Netzwerkverbindung zu Google.

Gerade ausprobiert, da ich diese App interessant finde. Allerdings verlangt die App nach einer Firebase Messaging ID beim Hinzufügen einer Karte. Kann es sein, dass die Google Dienste als Sandbox installiert sein müssen?

Einmalig installieren, um den Firebase-Token zu erhalten (dämlich implementiert), danach die Sandboxed Play Dienste wieder deinstallieren. Für die aktive Nutzung ist es nicht notwendig - für die initiale Freischaltung schon. Es werden dabei keine „kritischen“ Daten übermittelt, aber natürlich unter anderem die IP-Adresse.

Ich warte noch auf das Ende des aktuellen Android Artikel bezüglich Graphene und CalyxOS, dann werde ich mit dem neuen Pixel 7a mal alles ausprobieren.

Blöd nur, dass man die App nicht über alternative Quellen (bspw. Aurora Store) sondern nur per Google Play beziehen kann. Zudem wäre interessant zu wissen, welche Banken, abgesehen von der PSD-Bank, diese App (Atruvia AG) ebenfalls unterstützen.

Also ich habe die App über den Aurora Store bezogen.

Teilnehmende Banken sind laut Beschreibung:

Bankhaus Max Flessa KG

• BBBank eG

• CRONBANK AG

• CVW-Privatbank AG

• Edekabank AG

• MLP Banking AG

• PSD Bank Berlin-Brandenburg eG

• PSD Bank Braunschweig eG

• PSD Bank Hessen-Thüringen eG

• PSD Bank Karlsruhe-Neustadt eG

• PSD Bank Kiel eG

• PSD Bank München eG

• PSD Bank Nord eG

• PSD Bank Nürnberg eG

• PSD Bank RheinNeckarSaar eG

• PSD Bank BRhein-Ruhr eG

• PSD Bank West eG

• PSD Bank Westfallen-Lippe eG

• Sparda Bank Berlin eG

• Sparda Bank Hamburg eG

• Triodos Bank

Das ist ein weit verbreitetes Missverständnis. Aurora Store ist keine „alternative Quelle“ sondern nur ein alternativer Zugang zur selben Quelle: dem Google Play Store.

Das ist auch klar. Entschuldigung für meine missverständliche Ausdrucksweise!

Ändert aber leider trotzdem nichts daran, dass ich die App im Aurora Store nicht finden kann.

Auch auf diese Weise angemeldet taucht die App hier nicht auf. Mein Tablet ist wahrscheinlich zu alt (Android 8.1.0 Oreo) (armeabi_v7a).

Nachtrag:

Ja, o. g. Tablet ist ganz offensichtlich zu alt. Auf dem Smartphone (nicht brandneu, aber neuer) wird „Digitales Bezahlen“ (id=de.fiduciagad.android.wlwallet) im Aurora Store sofort gefunden.

Danke für eure Unterstützung und sorry für das Missverständnis!

Eine wichtige Frage drängt sich hierzu noch auf:

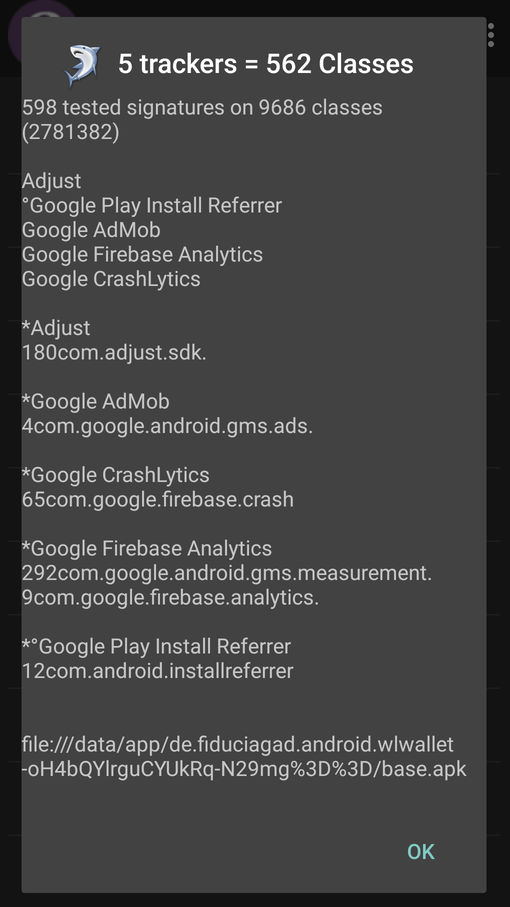

„Digitales Bezahlen“ hat derzeit insgesamt 5 Tracker an Bord (Quelle: ClassyShark3xodus).