Hallo,

bis vor kurzem konnte ich giropay mit der GLS Bank ohne Problem nutzen.

Bei meiner letzten Zahlung sagte aber der Webshop – obwohl alles bei der giropay Zahlung geklappt hatte – als ich wieder auf die Shopseite zurückkam: „Die Zahlung ist leider fehlgeschlagen. Versuchen Sie es erneut oder wählen Sie eine andere Zahlart.“

Zweiter Versuch, das gleiche.

Auf der GLS fand ich unter: > Banking > Service >Weitere Services >giropay >

Für giropay registrieren

Ihre Registrierung

Status: Es können keine Zahlungen erfolgen.

Funktioniert giropay nicht mehr ohne Registrierung?

Danke

PS: ACHTUNG

Datenschutzinformationen giropay

(Stand: 15. November 2022)

2.1 Bei der Registrierung für giropay über den Online-Banking-Bereich der Bank

Die paydirekt GmbH erhält im Rahmen der Registrierung folgende Stammdaten von der Bank:

Ihre Personendaten (Vor- und Nachname, Geburtsdatum),

Ihre Kontaktdaten (Anschrift, Telefonnummer und E-Mail-Adresse),

Ihre giropay-Zugangsdaten (den von Ihnen gewählten Benutzernamen und das von Ihnen gewählte Passwort) und

die Kontodaten Ihres Zahlungskontos (IBAN) bei der Bank.

Hallo 52cents, danke für deine Antwort.

Aber wenn du schreibst: „soweit ich weißt“ ist eigentlich nicht der Mühe wert.

Und die Registrierung über Einstellungen bei der Bank, ist ein echtes NO-GO!

Am Dienstag habe ich – wie bisher immer – noch OHNE Registrierung via giropay bezahlt.

Die Bank weiß morgen hoffe ich mehr.

Bist du dir sicher? Ich erinnere mich noch daran, dass das früher eine kurze Nachricht an eine zuständige Person erforderte, die vermutlich ähnliche, wenn nicht sogar gleiche, Daten an giropay weiterleitete. Vielleicht erfolgte das zwischenzeitlich gänzlich automatisch?

Möglicherweise hat die jetzt anscheinend erforderliche erneute Registrierung etwas damit zu tun, dass giropay jetzt zu paydirekt gehört, oder mit der Umstellung der Bankwebsite – und damit evtl. auch Änderungen am Backend.

Ich würde mich freuen, wenn du die durch die Antwort der Bank gewonnenen Erkenntnisse hier mitteiltest.

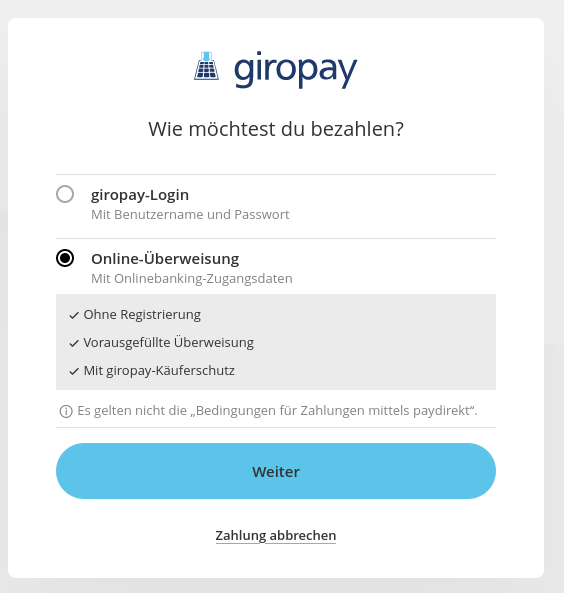

Der Witz von giropay ist ja, dass man zur eigenen Bankseite weitergeleitet wird, sich DORT ganz normal mit seinen Banklogin einloggt, vorausgefüllte Überweisung prüft, mit TAN ganz normal absendet und dann die Bank nur eine Transaktions ID für „bezahlt“ an Dienstleister sendet. Wieder einen Weiterleitung, diesmal zum zum Shop zurück, der dann " Vielen Dank für deinen Einkauf!" anzeigt.

Früher (vor der Fusion mit paydirekt) war halt automatisch einfach nur die Weiterleitung zum Online-Banking-Login! Ohne Zirkus „Wie möchtest du bezahlen“!

Extra Tipp!

Bei manchen Shops muss man trotzdem JavaScript für paypal temporär freigeben!

In den Datenschutzinformationen von giropay vom 15.11.2022 schreibt das Unternehmen unter „2.4 Bei der Durchführung von Zahlungen mittels Online- Banking Zugangsdaten:

(…)

Nach Abschluss des Zahlungsvorgangs speichert die paydirekt GmbH die Zahlungs- und Transaktionsdaten (z.B. Zahlungsbetrag, Lieferadresse, Transaktionsreferenz, die Transaktionsnummer sowie gegebenenfalls Warenkorbinformationen) und nutzt diese im Falle einer Rückabwicklung.“

Für mich heißt das: das Unternehmen speichert die - detaillierten - Transaktionsdaten in jedem Fall.

Ist es von daher aus Sicht des Datenschutzes mittlerweile nicht gleichgültig, ob ich mich registriere oder nicht?

F*ck! Hab leider die Datenschutzinformationen giropay unter Punkt 2.4 nur bis hier gelesen

2.4 Bei der Durchführung von Zahlungen mittels Online-Banking Zugangsdaten (On- line-Überweisung)

Dies sind in der Regel IBAN, BIC und den Namen des Kontoinhabers sowie eine Transaktionsnummer, um > die Zahlungsdaten an die jeweilige Bank weiterleiten zu können und um die Rückabwicklung von Zahlungen zu ermöglichen.

Die eigentliche Zahlungsinitiierung erfolgt in den Systemen der Bank des Nutzers. Im An-

schluss informiert die paydirekt GmbH den Händler über die initiierte Zahlung unter Verwen-

dung einer Transaktionsnummer (Transaktionsnummer, um die Zahlung innerhalb des giro-

pay-Verfahrens identifizieren zu können).

Das war für mich noch ok. Wobei diese Formulierung: „Dies sind in der Regel IBAN, BIC…“ Ziemlich frei oder willkürlich klingen!?

Aber das ist ja NoGo

Datenschutzinformationen giropay Punkt 2.4

[…] Nach Abschluss des Zahlungsvorgangs speichert die paydirekt GmbH die Zahlungs- und Transaktionsdaten (z.B. Zahlungsbetrag, Lieferadresse, Transaktionsreferenz, die Transaktionsnummer sowie gegebenenfalls Warenkorbinformationen) und nutzt diese im Falle einer Rückabwicklung.

Dann gibt es außer Vorkasse/Überweisung ja nichts datenschutzfreundliches mehr!?

ok. was ist an Giropay also noch dran am Datenschutz?

Bzw. (worin) unterscheidet es sich noch von Anbietern wie z.B. Paypal?

Ich versuche es mal:

„deine Daten bleiben nicht nur verschlüsselt, sondern auch in Deutschland auf extra sicheren Servern. Das bedeutet für dich besonders guten Datenschutz nach strengsten deutschen Regeln.“ So die Werbeaussage. Verbindliche(re) Zusicherungen habe ich dafür (noch) nicht gefunden.

Verarbeitung der Daten ausschließlich zur Vertragserfüllung und zur Erfüllung rechtlicher Verpflichtungen. So jedenfalls lese ich die Datenschutzinformationen, Nr. 3.

strenge Pflichten für die Auftragsverarbeiter: “Die Auftragsverarbeiter dürfen die Daten ausschließlich zu den von uns vorgegebenen Zwecken verwenden und werden darüber hinaus von uns vertraglich verpflichtet, die Daten ausschließlich gemäß dieser Datenschutzerklärung sowie den europäischen und deutschen Datenschutzgesetzen zu behandeln.” (ebenda, Nr. 2.9)

Insofern könnte ich sagen: ist okay – wenn ich die Bequemlichkeit eines solchen Mittlers für Zahlungen im Internet nutzen möchte.

Es gibt allerdings noch weitere Datenschutzinformationen!

Nämlich die Datenschutzinformationen für die Website giropay.de. Auf dieser Erklärung habe ich kein Datum zur Gültigkeit bzw. letzten Änderung gefunden. Mir ist auch nicht klar, wie beide Erklärungen zusammenspielen. Denn auf dieser weiteren Erklärung geht es nur scheinbar nur um „die Website“. Es geht auch um Zahlungen, bei denen diese Seite technisch involviert ist.

Hier wird es technisch etwas konkreter.

Es geht um die

optionale – Speicherung von Nutzerdaten im sog. „Web Storage“

„notwendige“ Speicherung von Cookies, darunter auch von Drittfirmen wie "Userlane"und Risk.Ident. Nach meinem Verständnis geht es hier um die nutzungsorientierte Softwareentwicklung und um Betrugsprävention. Beides sind deutsche Firmen und versprechen die Datenspeicherung und -verarbeitung ausschließlich in Deutschland bzw. der EU.

Analyseverfahren diverser Firmen – Google, Facebook und weitere.

Hier wird’s aus meiner Sicht haarig, denn einmal heißt es, das Verfahren sei „optional“, mal fehlt dieser Hinweis. (das „optionale“ Verfahren betrifft eine deutsche Firma; die Verfahren ohne diesen Hinweis betreffen ausgerechnet die US-Überwacher).

Was meine Erkenntnisfähigkeiten übersteigt: Inwiefern kann ein Zusammenhang hergestellt werden zwischen den Daten, die ich als Nutzer eingebe („Transaktionsdaten“, Name, Kontonummer …) und den aus der Webanalyse gewonnenen Daten?

Und selbst wenn ein solcher Zusammenhang nicht hergestellt werden kann, bzw. dies faktisch nicht getan wird: kann ich mich bei der Nutzung von Giropay vor dieser „Webanalyse“ schützen?

Mich hat dieser Thread ziemlich schockiert, da ich sehr gerne und sehr oft mit Giropay bezahlt habe. Lief jedesmal reibungslos, wie eine Echtzeitüberweisung.

Dass Giropay von Paydirekt übernommen wurde habe ich natürlich mitbekommen. Aber da Giropay ja immer noch als das Zahlungsverfahren der deutschen Bankenbranche beworben wird, wäre ich im Leben nicht auf die Idee gekommen, dass man da jetzt tausend Daten speichert.

Ich hab mich bei Giropay nie registriert, das funktionierte von Anfang an auch ohne. Es sei denn man will Geld zwischen Handynummern hin- und hersenden. Als ich angefangen habe mit Giropay zu bezahlen wurden nur die ganz normalen Transaktionsdaten gespeichert, wie sie auch bei jeder normalen Banküberweisung anfallen. Die Transaktions-ID stand im Verwendungszweck und wurde parallel nochmal auf anderem Wege an den Händler übertragen damit der Kauf oder die Bestellung direkt bestätigt ist.

Wofür in aller Welt braucht man jetzt den Warenkorb, die Lieferadresse, noch eine andere Transaktionsnummer etc.? Die Begründung mit der Rückabwicklung ist doch sinnfrei. Mit meinem Namen, IBAN, BIC, Transaktions-ID hat der Empfänger doch schon alles für eine Rückabwicklung.

Ich überlege wirklich da mal den Landesdatenschutzbeauftragten drauf anzusetzen, aber wo ist der Hebel? Einerseits stimme ich diesen Datenschutzinformationen zu, andererseits darf man ja auch in AGB nicht einfach irgendetwas Überraschendes reinscheiben. Ein berechtigtes Interesse an Warenkorbinformationen oder meiner Lieferadresse kann ich beim besten Willen nicht erkennen.

Der Hebel bei AGB ist § 305 BGB (überraschende Klausel). Das hilft aber praktisch erst, wenn eine Verbraucherschutzvereinigung sich entschließt dagegen vorzugehen.

Der Hebel nach DSGVO ist die mangelnde Rechtsgrundlage nach Art. 6 (Einwilligung nicht freiwillig, keine Notwendigkeit, kein berechtigtes Interesse). Das muss bei der zuständigen Datenschutzbehörde vorgetragen werden.

Dann werde ich mal abwarten wie der Datenschutzbeauftragte reagiert.

Da ich sehr viel mit Giropay bezahlt habe würde ich jetzt mal eine Datenabfrage nach DSGVO stellen wollen. Ist das sinnvoll?

Ich bin auch durchaus bereit da mal Geld in die Hand zu nehmen und einen Anwalt darauf anzusetzen.

Meiner Meinung nach hört der Spaß hier einfach auf. Das ist ein Zahlsystem der deutschen Bankenbranche und kein Privatanbieter. Die Anteilseigner von Paydirekt sind alles Banken.

33,33 % GIZS (für SparkassenFinanzgruppe)

33,33 % DZ Bank (für Volks- und Raiffeisenbanken)

16,67 % Commerzbank/Comdirect

16,67 % Deutsche Bank/Postbank

Und im Prinzip ist das nichts anderes als eine Echtzeitüberweisung mit einem Transaktionscode durch den der Händler dann automatisch eine Zahlungsbestätigung bekommt.

Keinerlei Grund hier Lieferadressen oder Warenkörbe zu speichern.

Ich bin richtig verärgert. Hätte ich diese Änderungen in der Datenschutzerklärung mitbekommen, hätte ich den Dienst in den letzten Wochen garantiert nicht zehn mal genutzt. Und da Giropay auch ohne Registrierung funktioniert, bekommt man so eine Änderung nicht mal mit…

Deswegen sollte Infrastruktur generell nicht privatisiert werden!

„Die Banken“ sind (außer der Bundesbank und der EZB) alle privat (auch wenn z.B. bei Sparkassen die Kommunen, Land und Bund beteiligt sind).

Das Paydirekt ist eine GmbH, also ebenfalls nur ein privater Dienstleister, auf den sich die Banken geeinigt haben.

Also die Volks- und Raiffeisenbanken sind Genossenschaftsbanken und ich bin sogar Genosse (hab Anteile gekauft). Gibt auch Versammlungen wo man den Aufsichtsrat entlasten kann oder auch nicht oder den Vorstand vom Hof jagen kann.

Umso mehr ärgert mich das hier alles gerade.

Mach ruhig jetzt parallel ne Auskunftsanfrage nach DSGVO. Mikes Anfrage wird etwas dauern und dann kannst Du vergleichen, ob deren Antwort an Mike mit Deiner Auskunft übereinstimmt. Das ist dann die Grundlage für möglicherweise weitergehende Schritte (z.B. eine Verbraucherzentrale für das Thema zu interessieren).

Die Deutsche Kreditwirtschaft hat entschieden, ihre Online-Bezahlverfahren giropay und paydirekt unter dem gemeinsamen Namen giropay zusammenzuführen. Die neue einheitliche Payment-Marke rückt das Girokonto noch stärker in den Mittelpunkt des bequemen Bezahlens – im E-Commerce und für das Versenden und Anfordern von Geld per P2P-Funktion. Als zusätzliche Komponente wird zukünftig auch die digitale girocard im E-Commerce in das Angebot von giropay integriert.

Entscheiden sich Käufer in einem Online-Shop für giropay können sie im nächsten Schritt zwischen einer Bezahlung mittels ihres giropay-Logins (entspricht dem ursprünglichen paydirekt-Verfahren) und einer Online-Überweisung (entspricht dem vormaligen giropay-Verfahren) wählen. Sie zahlen dann entweder mit Benutzernamen und Passwort, via PIN beziehungsweise biometrischen Verfahren oder mit ihren Online-Banking-Zugangsdaten. Ermöglicht wird das durch einen kombinierten Checkout-Prozess.

Der Nutzer hat somit seit dem November 2022 mit giropay drei unterschiedliche Möglichkeiten, seine Zahlungen im E-Commerce zu authentifizieren:

• Authentifizierung über ein giropay-Login und Passwort (früher „paydirekt“),

• Authentifizierung über Ihre Online-Banking Zugangsdaten („Online-Überweisung“),

• Authentifizierung über eine digitale girocard.

Je nach Authentifizierungsverfahren werden unterschiedliche Daten des Nutzers gespeichert. Dies ist in den aktuellen Datenschutzinformationen zu giropay im Einzelnen erläutert (s. Anlage Abschnitt 2).

Im November 2021 waren die Zahlverfahren paydirekt und giropay noch voneinander getrennte Verfahren und wurden auf den Webseiten der E-Commerce- Händler separat angezeigt. Daher gab es zu jedem Verfahren eigene Datenschutzinformationen.

Mit der Zusammenführung von paydirekt und giropay haben wir auch die Datenschutzinformationen in einem aktuellen Dokument zusammengeführt. Hinsichtlich der jeweils gespeicherten Daten hat sich dabei keine Änderung ergeben, lediglich die Gliederung und der Aufbau wurden angepasst und übersichtlich gestaltet.

Für weitere Fragen stehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen

Ich lese die Datenschutzinformationen nun wie folgt: Bei allen drei Bezahlverfahren per giropay können Warenkorb-Informationen erfasst/verarbeitet werden. Damit ist giropay als „datenschutzfreundliche“ Bezahlweise gestorben - ich entferne zeitnah die Empfehlung und werde noch einen Beitrag verfassen.

Ist das legal? Ich stimme dieser Datenschutzinformation zwar zu, aber einen Passus à la „wir speichern ihre Lieferadresse und ihre Warenkorbinformationen“ finde ich so überraschend, dass ich direkt an ungültige AGB-Bestimmungen denken muss.

Das ist doch völlig absurd, was in aller Welt wollen die damit?