Ursprünglich veröffentlicht: https://www.kuketz-blog.de/kommentar-digitale-erpressung-der-unaufhaltsame-vormarsch-des-app-zwangs/

Im Alltag begegnet uns immer häufiger eine Entwicklung, die vielen sauer aufstößt: der App-Zwang. Statt zwischen verschiedenen Nutzungsmöglichkeiten wählen zu können, werden immer mehr Dienste ausschließlich über mobile Apps angeboten. Was auf den ersten Blick als »praktisch« und »modern« angepriesen wird, erweist sich zunehmend als problematisch – insbesondere im Hinblick auf den Schutz unserer Daten und die Nutzungsfreiheit der Verbraucher. App-Zwang bei Banken, Bonusprogrammen und mehr Nehmen wir das Beispiel der Banken: Der Login ins Online-Banking ist ohne App kaum noch möglich. Viele Institute setzen auf Apps zur Zwei-Faktor-Authentifizierung (2FA) und bieten alternative Verfahren – wenn überhaupt – nur gegen…

Kurzer Erfahrungsbericht: ich hatte vor 2 Jahren bei der örtlichen Sparkasse das Konto eröffnet. Im Vertrags-Gesrpäch sagte ich - dass auf meinem Smartphone keine Banking-Apps laufen - da Gerät gerootet. Daher benötige ich Chip-TAN. Der Berater sagte, geht nicht - nur noch Banking-App. Ich wollte dann aufstehen und sagte: dann war es das - ich suche dann woanders … Er stoppte mich „ist ok, ich aktiviere für die das Chip-TAN Verfahren“. Dann ging es plötzlich.

Nun zur alternativen Idee:

Man könnte ja auch ein Smartphone im Grunde wie ein Chip-TAN Gerät verwenden. Also nicht auf dem „Hauptgerät“ die Banking-App installieren - sondern ein extra Gerät bereithalten (soll immer ausgeschaltet sein). Nur beim Online-Banking aktivieren - kurz ins WiFi (daheim) einloggen und wieder ausschalten.

Gruß

Bonusprogramme über Kundenkarten waren aus Datenschutzsicht auch bislang fragwürdig, von daher kommt es meines Erachtens auch nicht mehr darauf an, ob sie jetzt mit einem App-Zwang daherkommen.

Problematischer sehe ich das schon bei Banken. Da fahre ich tatsächlich eine ähnliche Strategie wie astatisch und verwende in der Regel ein ausgemustertes Smartphone mit LineageOS (ist natürlich ob seines Alters und dadurch fehlender Updates seitens des Herstellers auch nicht ideal) oder ein aufpreispflichtiges ChipTAN-Verfahren.

Ein anderes Problem ist die digitale Patientenakte, die auf meinem aktiven Smartphone (vermutlich wegen ebenfalls alternativem OS) nicht funktionieren möchte. Aktuell kann ich auf die Funktionalität verzichten, aber mittelfristig soll die ja durchgesetzt werden. Im Zweifelsfall muss ich dann wohl die Krankenkasse wechseln in der Hoffnung, dass es bei anderen funktioniert.

Es hilft nur, mit den Füßen abzustimmen. Leider hält sich das Bewusstsein der meisten Menschen für Datenschutz in Grenzen. So lange sich das nicht ändert, bleibt der Leidensdruck seitens der Anbieter/Firmen auf mehr Datenschutz zu achten wohl begrenzt.

Das ist genau der Grund, warum ich mittlerweile ein iPhone statt eines Pixel 6 mit Graphene OS nutze. Selbst mit App-Zwang: Würden die Apps auf alternativen Systemen laufen könnte man damit ja auch leben.

Mit den Füßen abstimmen ist leicht gesagt - der Zwang verhindert es ja gerade wenn es keine Alternative (oder nur mit deutlichen Mehrkosten, sowohl finanziell als auch anderer Art) gibt. Und bei der Betrachtung muss man dann leider mehr berücksichtigen als „nur“ ob es einen App-Zwang gibt, angefangen bei den Kosten.

Ich hab da echt mittlerweile aufgegeben. Vor allem wenn man nicht mehr die Zeit hat sich mit dem Thema zu beschäftigten. Da spiele ich lieber mit meinen Kindern.

das neueste Beispiel:

Congstar schaltet das Kundencenter 2025 mit der folgenden Begründung ab:

Unsere Kund*innen legen immer mehr Wert darauf, immer und von überall aus auf alle wichtigen Funktionen und Services, die sie im Alltag nutzen möchten, zugreifen zu können. Um diesem Anspruch gerecht zu werden, möchten wir unsere ganze Expertise in das beste Nutzungserlebnis der congstar App stecken. Vor diesem Hintergrund wird das meincongstar Kundencenter ab Sommer 2025 abgeschaltet.

Dazu mal meine Erfahrungen: Ich bin seit über 35 Jahren Kunde der Berliner Sparkasse. Als das Internet alltagstauglich und Onlinebanking im Browser möglich wurde, setzte ich aus Sicherheitsgründen von Anfang an auf HBCI. Schon damals wurde mir vorgehalten, dass das ja mit Kosten verbunden ist, weil man - einmalig - ca. 50 EUR für den Kartenleser ausgeben musste. Da ist doch die browserbasierte Lösung billiger. Meines Wissen wurde HBCI niemals gehackt, dafür aber das browserbasierte Onlinebanking des öfteren. Allein schon aus diesem Aspekt heraus finde ich solchen Geiz sehr fragwürdig. Aber um das auf die heutige Situation zu übertragen: Es muss nichts kosten. Die APP ist vermeintlich „kostenlos“ so wie das Browserbanking und angeblich sooo bequem. Kann man es manchen Banken verdenken, wenn sie die Kundschaft immer mehr auf die APP zwingen wollen?

Ich persönlich arbeite mit ALF Banco (kein Abo, sondern Einmallizenz) und Chip-Tan USB. Das ist genauso konfortabel wie HBCI davor. Und mir ist nicht bekannt, dass die Berliner Sparkasse einen auf eine App zwingen will. Sollte ich mal von auswärts (z.B. Urlaub) eine Überweisung vornehmen müssen, nehme ich das Browserbanking mit Foto QR, da auf meinem Linux-Notebook ALF-Banco nicht läuft. Ich nehme lieber das im Verhältnis zum Smartphone schwerere Notebook mit als dass ich dazu das Smartphone nehme. Banking auf dem Smartphone kommt für mich nicht in Frage.

Meiner Meinung nach sollten datenschutzaffine Menschen die Bank wechseln, sollte ihre derzeitige Bank einen auf die App zwingen. In der heutigen Zeit ist es ja egal, wo ich wohne und wo meine Bank ist.

Quasi 2 Smartphones - 2 identitäten mit anderem Fokus jeweils.

Ich habe keine finale Lösung parat - ich experimentiere aber bereits daheim mit diesem „Modell“ wie es sich umsetzen lassen könnte → gebrauchtes iPhone 12 geholt - und extrem „datensparsam“ betrieben - und es wird damit nicht „im Internet gesurft“ - ist eher ein Telefon und Fotoapparat + Emails (eventuell Shopping aber kein Banking und keine Forums-Anmeldungen).

Das andere ist dann wie eine andere Persönlichkeit: Surfen und Chats. Hoher Fokus auf privacy.

Gruß

Für mich stellt sich immer mal wieder die Frage, welche Trennungen wirklich relevant sind; insbesondere weil ich in vielen Bereichen eher über gefährliches Halbwissen denn über wirkliche Fachkompetenz verfüge. Also: Welche identitätsbildende Informationen kann eine App aus einem Smartphone mit alternativem OS (also ohne Werbe-ID) übertragen, die es nicht allein aus der Bedienung der App bekommt, also wo ist eine Trennung durch verschiedene Profile/Geräte

wirklich sinnvoll? Eine entsprechende Diskussion würde hier aber denke ich den Rahmen des Themas sprengen.

Zum Thema: Man verzichtet sicher auf Komfort und die eine oder andere (geringe) Ersparnis, aber das bin ich als Benutzer eines alternativen OS ohnehin gewohnt. Mir sind bislang relativ wenig Bereiche aufgefallen, bei denen ich wirklich „gezwungen“ bin, eine unter datenschutzaspekten fragwürdige App zu verwenden.

- Bonusprogramme: datenschutztechnisch ohnehin fragwürdig, daher kein Verlust

- constar: es gibt zumindest (zumindest noch) genug Anbieter, bei denen die Verwaltung über den Browser geht; ein Wechsel ist relativ einfach

- Banken: wird zugegebermaßen schwierig, da ein Bankwechsel relativ aufwändig ist und nicht App-basierte Verfahren oft mit Zusatzkosten einhergehen

- Gerade im (nördlichen) Ausland sind Parkplätze immer mal wieder nur via App zu bezahlen; da habe ich noch keine gute Lösung

- Whatsapp-Gruppen und Co: Auch hier kenne ich keine gute Lösung; da bleibe ich halt außen vor oder motiviere eine Wechsel zu Signal. Läuft für mich eher unter dem gewohnten Komfortverlust

Danke für den Beitrag - zum Bankenwechsel habe ich noch die Info wie wir es machen:

ich hatte in den letzten Jahren mehrfach die Bank gewechselt - und irgendwann eine Checkliste erstellt was zu tun ist und welche Daueraufträge ich wie benötige (am Ende vom Beitrag erkläre ich kurz wie wir es machen). Dadurch war der letzte Wechsel durchaus einfach. Habe sogar schon Brief-Vorlagen fertig für die Standard-Einzugsermächtigten wo ich nur noch die neue Kontonummer eintragen.

241014 Update: Beitrag gekürzt - Erklärung als Bild im weiteren Beitrag eingefügt.

Das ist tatsächlich eine Menge, aber ein paar interessante Anregungen dabei. Mal schauen, was davon für mich interessant sein könnte.

241014 Update: Beiträge gekürzt wegen besserer Lesbarkeit.

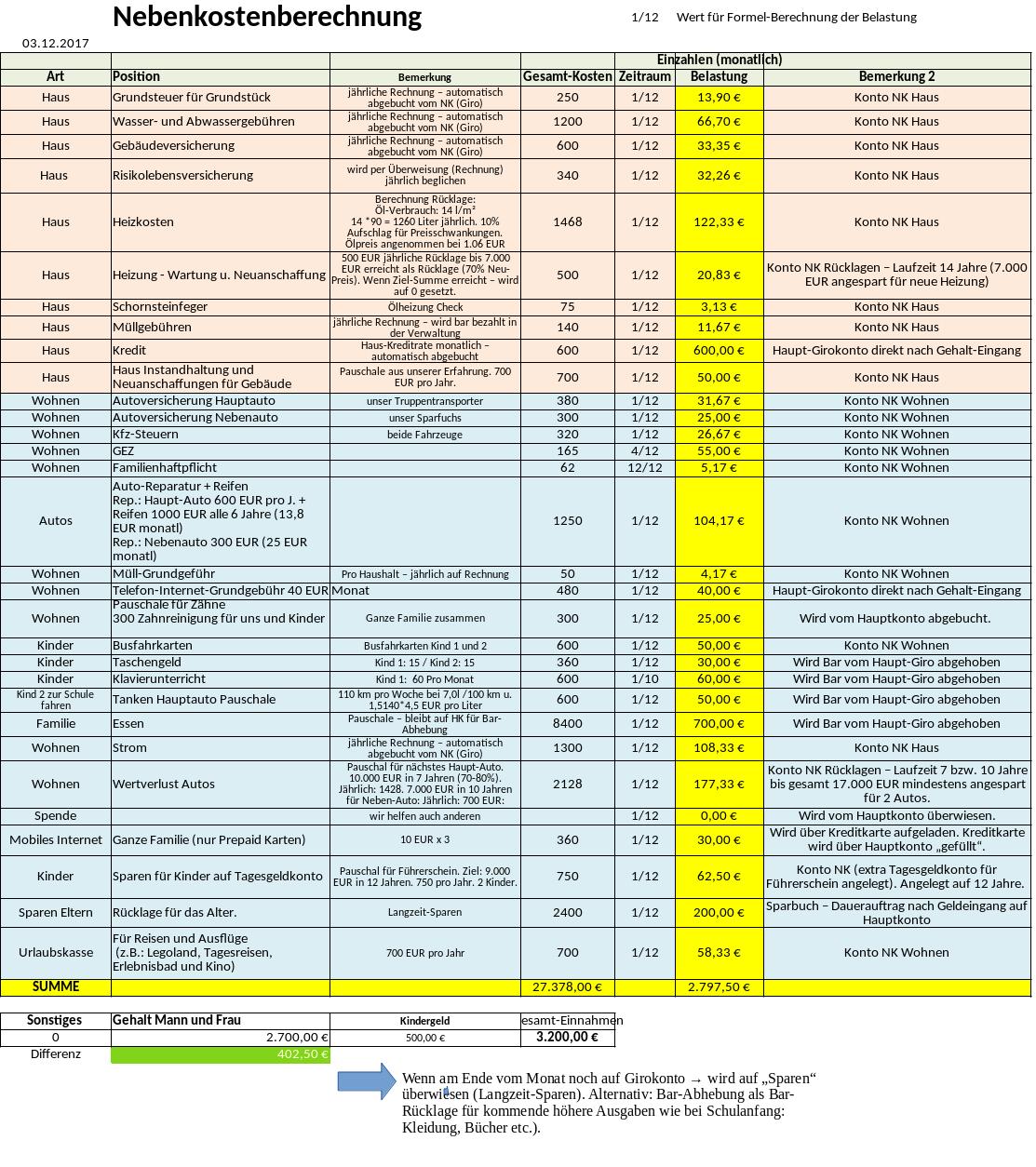

Das ist quasi meine Banking-SW. Funktioniert seit vielen Jahren ohne Lizenzkosten.

Ich hab damit die Übersicht für welche Rechnung - wieviel da ist - und alles ist übersichtlich und beglichen. Wir sparen weit im Voraus für viele Dinge die sowieso als Ausgabe kommen.

Falls einer Fragt: die Daten in der Tabelle sind Beispiele. Ich werde hier nicht exakt unsere Angaben eintragen - aber diese Angaben decken uns und den Durchschnittsbürger ab. Ihr müsst für euch dann was eigenes Basteln - nur minimales Excel-Wissen reicht (ich nutze LibreOffice).

Übrigens: in der Tabelle fehlt das Urlaubsgeld und Weihnachtsgeld vom Arbeitgeber. Dies ist Absicht. Diese Sonderzahlungen tauchen nirgends auf. Grund: wenn das normale Einkommen gut verplant ist und alles läuft - ist das Urlaubsgeld und das Weihnachtsgeld tatsächlich für Konsum (nicht lebensnotwendiges Zeug) nutzbar - und man hat dennoch alles gemacht. Rücklagen, Gespart, alle Rechnungen bezahlt. Und kann noch den Staat ankurbeln durch Konsum.

Apps für jeden Schrott? Meine 2 Cent dazu:

Banking-Apps, über die meine Bank mehr als meine Bankgeschäfte abwickeln will, gehen eindeutig schon mal gar nicht (siehe Beitrag von J1L). Aber ob und welche Werbe- und Trackingnetzwerke verwendet werden, ist für den Normaluser nicht transparent. Mit PiHole schon eher, aber wir sprechen vom Normaluser. Auch da erwarte ich von einer Banking-App vollständige Abstinenz. Wenn dann aber die Bank hergeht und selbst noch Data Mining betreibt, ist das Vertrauen verspielt.

Über den Plattform-Zwang wird bereits ausreichend diskutiert, das muss ich hier nicht auch noch anfangen.

Aber: Der Zwang, für banale Dinge eine App zu verwenden, geht mir auch zunehmend auf den Zünder. Warum will mein Lieblingsimbiss plötzlich eine App? Warum bekomme ich beim holländischen Pizza-Lieferanten mit penetranter Gamification nur mit App noch vernünftig Rabatt-Codes? Warum kann ich den vermeintlich modernen Einkaufswagen, mit dem ich die Arbeit der Kassiererin auch noch übernehme, nur mit der zugehörigen Supermarkt-App nutzen? Der nächste Supermarkt verteilt Angebote nur über seine App, mit der ich soooooo praktisch auch gleich bezahlen und Punkte kassieren kann…

Punkte, Rabatte, Bonüsse etc. sind ohnehin der Datenschutzalptraum schlechthin. Warum nicht mit der Kreditkartenzahlung gleich den Kassenzettel an einen Datenkraken übertragen lassen? Gibt doch Punkte! Ey, wenn das Wunschpunkte wie beim Sams wären, würde ich die komplette Werbeindustrie mit ihren ganzen Auswüchsen und Bonusprogrammen in ein Paralleluniversum verbannen. Oder mit der Arche II nach Golgafrincham schicken (Ich feiere gerade die Autokorrektur, die diesen Namen kennt!!)… Schon wären alle „Markenprodukte“ deutlich günstiger, weil ein großer Kostenblock entfällt. Werbung ist der Grund für diesen ganzen Murks und – meiner Meinung nach in diesem Jahrtausend die schlimmste Geißel der Menschheit!

Aber wir waren bei Apps:

Keiner dieser Apps traue ich weiter, als ich den Entwickler werfen kann (und ich bin unsportlich)! Alle werden viel mehr von mir verkaufen, als ich kontrollieren kann oder verschenken will.

Unterm Strich werde ich nicht umhin kommen, mein Leben ohne diese „Angebote“ zu führen. Bei dem „Easy-Shopper“-Einkaufswagen ist das noch leicht: Auf den kann man im Normalfall (ohne Zeitverlust!) verzichten und sichert zudem Arbeitsplätze. Den anderen Supermarkt (man könnte sagen, das ist einer der beiden Schwarz-Märkte) kann man zum Glück auch noch ohne App betreten, aber mich zieht da nix hin. Der andere Schwarz-Markt ist normalerweise günstiger und sein Konkurrent, Feinkost-Albrecht, hat bisher auch keine Apps oder Bonusprogramme. Der Pizzadienst mit dem Domino-Stein ist eh meist der teuerste, also unterstützen wir lieber den lokalen Pizza-Produzenten, der bei drohender Überlast ganz stumpf den ohnehin völlig überteuerten Lieferando rauskickt und Bestellungen dann nur noch über die Website und das Telefon zulässt. Mein Lieblings-Croque-Hersteller funktioniert auch noch per Telefon und Web (auch wenn die Website von Anfängern „mit KI“ dahingeWIXt wurde, weshalb ich der App besonders misstraue)).

Und dann sind da noch die Bezahlmöglichkeiten. Eine Supermarkt-App zum Bezahlen ist für mich ein komplettes No-Go. Eine App von einer Bank, mit der ich genau ihre Bezahl-Karte nutzen kann? Jede Bank eine eigene dahingepfuschte App? Warum sollte ich für Sondermüll vom iOS-Wallet weg wollen? Und dann noch der „Bezahl-Kumpel“, der am Liebsten auch alles über die App machen will – zumindest ist seine Website noch vollständig und auch als Web-App nutzbar…

Aber es ist richtig: Man muss schon sehr genau hinschauen, was man mitmachen will und wo die roten Linien sind. Für mich werden letztere langsam zu viele und sie rücken zu nah. Eine technische Lösung dafür sehe ich nicht.

Mir wäre auch sehr recht, wenn dieser Dschungel von einem Gesetzgeber sinnvoll gestutzt würde – egal ob national oder EU-weit. Die Betonung liegt aber auf „sinnvoll“ und da liegt normalerweise der Hase im Pfeffer…

Ein kurzer Blick aus Österreich zu dieser Lage mit meinen Erfahrungen: In vielen Bereichen leider ähnlich zu Deutschland mit App-Zwang oder zumindest dem Versuch die Kunden in diese Richtung zu drängen.

Banken:

Viele bieten noch eine alternative zur App an, leider nicht immer die technisch besten sondern das grade noch akzeptable Mindestmaß, sprich SMS Tan zum Login. Oftmals hilft es, zu sagen: ich verwende kein Smartphone, oder das Konto ist von meinen Großeltern die können nicht mit einem Smartphone umgehen. Es gäbe ja durchaus auch bessere Lösungen.

- Passkey (USB) - verwendet zb der große blaue Zahlungsanbieter aus USA, aber die kennt bei uns fast niemand, ich glaube 1-2 Regionalbanken bieten den an, aber auch nur fürs Login, für Transaktionen dann wieder App oder SMS

- CardTan - sehr praktisch weil man die Bankkarte als 2. Faktor hat + ein kleines Lesegerät - bietet grade Mal 1 Bank an.

- Smart Card Reader - hatte ich bei einer Bank, ebenfalls mit Bankkarte als 2. Faktor verwendet wurde - wegen gutem Erfolg eingestellt.

Eine weiter Anwendung die das Potential HÄTTE wäre noch ID Austria, die funktioniert (nach etwas umständlichem Registrierungsverfahren) mit Passkey statt App. Allerdings wollen sich da außer Behörden momentan noch keine anderen Anbieter wie Banken daran anbinden.

Eine bekannte Bausparkasse hat allerdings den Vogel abgeschossen:

- In bestehenden Vertrag eingegriffen und Zugriff über User/Pwd eingestellt ohne Benachrichtigung - ist bereits beim Konsumentenschutz, halte ich für einseitige Änderung ohneInfo/Widerspruchsrecht und somit Vertragsbruch

- Trotz mehrmaliger Anrufe und Diskussion über mögliche technische Lösung kein Einsehen und keine Alternativen

- Zugriff wurde mir gesperrt, bekomme jährlichen Kontoauszug 1x per Post.

Generell kann ich bestätigen dass auch bei uns bei immer mehr Geschäften und Lieferdiensten die App von der Option zum Zwang wird. Oftmals kann man sich noch wehren oder - manchmal sehr umständlich versuchen - dem ganzen zu entkommen oder gewissen „Komfort“ einfach nicht zu nutzen.

Daher haben wir uns schon lange aus diesem App-Universum verabschiedet und halten das Banking einfach und „manuell“ am Linux-Rechner. Ja, es ist nicht so bequem - aber wenn man den Rest seines Lebens darauf anpasst - ganz ok. Wir überlassen keiner SW die Verwaltung unserer Ausgaben. Ich habe mich lange genug über diese App-Schnüffler früher aufgeregt. Aber gefühlt die ganze Welt nutzt PayBack völlig ohne Zögern. Die Leute horten den übelsten privaten Kram auf ihren Smartphones und heulen wie am Armageddon wenn das Ding mal verlegt wurde bzw. möglicherweise geklaut wurde.

Ich hab irgendwo erwähnt: unser Motto: Trau keinem IT-Device.

Kernkompetenzen im eigenem Haus halten - nicht outsourcen (meine Kohle verwalte ich selbst - zahle Bar).

Ehrlich - da wird sich nix mehr daran ändern - es wird eventuell künftig am Markt hier und da sich ne App-Lösung etablieren und den Rest ausschalten. Aber Prinzip wird bleiben. Daher lieber an ein Leben ohne die Apps gewöhnen (soweit nur möglich individuell).

Besonders Congstar verhält sich meiner Meinung nach sehr Aggressiv…Wenn man die App VOR Nutzung untersuchen will (Es gibt ja Portale wie Appcker) stellt man fest, das die Congstar App U.A folgende „Module“ nutzt: Airship;Google;Tealium und Tencent… Es könnte also Vermutet werden, das die Kundendaten analysiert und „verkauft“ werden…und zudem sind viele Berechtigungen nicht zustimmungspflichtig …Mal sehen wieviele Congstarkunden sich das gefallen lassen . Vermutlich die Mehrzahl…

Eventuell eine Idee wenn man unbedingt die Rabatte mitnehmen will:

Altes Smartphone kaufen, mit Fake-Google Account und Email installieren.

PayBack mit Fake Daten füttern - und das Gerät NUR im Geschäft anmachen um an der Kasse die Punkte zu kassieren (jeweils über das WiFi vom Laden reingehen). Danach wieder ausschalten.

Vielleicht hat jemand sowas schon ausprobiert?

Ich weiß: off topic. Aber zum immer wieder angesprochenen work-around mit Hilfe eine Fake accounts:

Mir ist es in den letzten 2 Jahren nicht gelungen, ein Konto ohne Handynummer anzulegen. Weder auf einem PC, einem Tablet ohne SIM, einem Handy oder wie auch immer. Der Umweg über Anbieter für Wegwerf-Telefonnummern funktioniert auch nicht, weil die bereits tausendfach benutz wurden. Die Anleitungen in Internet habe ich ohne Erfolg hoch und runter durchgespielt.

Wenn solche Optionen ins Spiel gebracht werden, würde es mich echt mal interessieren, wie man sowas macht.

Eine der Sparkassen-Apps funktioniert nur, wenn man sie original vom playstore lädt. Sie erkennen die Herkunft über aurora. Da hilft dann nur eine prepaid-SIM und die Registrierung bei google. Ist das mit Fake-account gemeint?

Danke für die Hinweise aus Deiner Erfahrung.

241014 Update: Beiträge gekürzt wegen besserer Lesbarkeit.

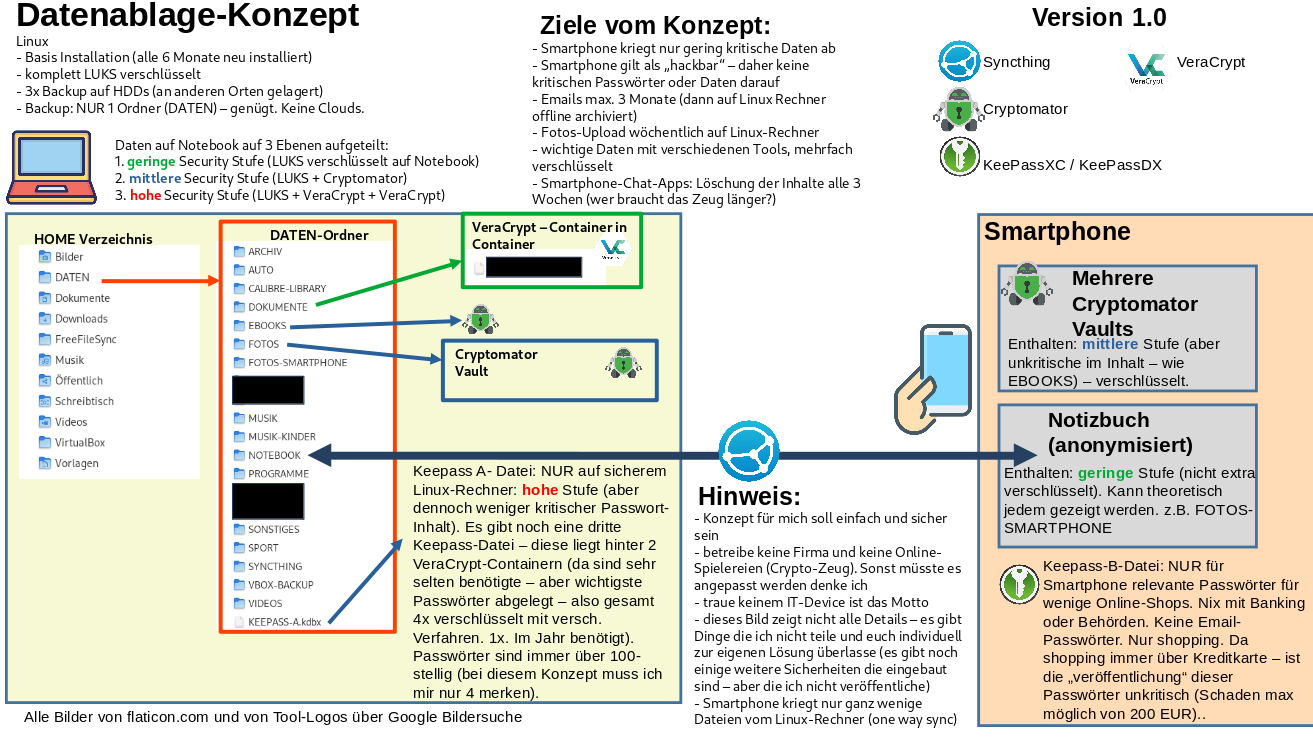

Mein Konzept zur Daten-Ablage (hängt mit Banking zusammen).

Nutze keine Vendor-Lock-In-Software - auch wenn es manchmal umständlicher ist - erstelle ich halt Textdateien mit Notizen statt OneNote / EverNote und welchen goldenen Käfig auch immer. Keine Clouds (Deine Daten auf dem Rechner von jemand anderem).

Gibt es bessere Konzepte? Ja - gewiss. Aber in Anbetracht vom Aufwand und dem tatsächlichen Wert der Daten - ist mein Konzept mehr als ausreichend.

Ein heimlich installierter Trojaner würde es aushebeln - daher wäre noch möglich die im Privacy-Handbuch beschrieben seinen Rechner zu sichern.

Nach meiner Einschätzung würde das nur funktionieren, wenn man noch anonyme Prepaid-Karten erwerben könnte oder eine auf Dritte oder Fakes registrierte Karte vom entsprechenden Szene-Kiosk besitzt.

Die Nummer ist ansonsten mit dem realen Nutzer verbunden.

Die Nummer und der Nutzer wird in den Datenbanken des Providers und Dritten bzw. Partnern stehen, z.B. Dienstleistern zu Abrechnungszwecken.

Früher oder später werden diese Relationen, aus welchen Gründen auch immer, mit dem „anonymen“ Profil in Bezug gesetzt.

Wahrscheinlich wird das sogar dann passieren, wenn man eine nicht registrierte Karte besitzt.

Das persönliche Verhalten alleine wird in den meisten Fällen die Karte „nachregistrieren“ ![]()

Sind das reale Zahlen in der Tabelle?